Perspective aprofundate „Urzeala Tronurilor” la masa celor 4,57 miliarde

Anul 2025 a fost martorul unui nou val de valuri pe piața chineză de endoscopie gastro-intestinală. Cele mai recente date de la YiZhaoCai dezvăluie o valoare totală a pieței eșantionului de 4,57 miliarde ¥ (RMB), cuprinzând 1.735 de seturi de sisteme complete și 2.839 de corpuri de endoscoape achiziționate individual. În acest joc cu mize mari, înconjurat de giganți ai industriei și concurenți în ascensiune, cine sunt adevărații câștigători? Cum va remodela valul substituției interne peisajul viitor al pieței?

Acest raport, bazat pe date exclusive de la YiZhaoCai, oferă o analiză aprofundată a acestei „Game of Thrones”, evaluată la 4,57 miliarde yeni, din patru dimensiuni cheie: Regiune, Brand, Achiziții Centralizate și Noii Intrați pe piață.

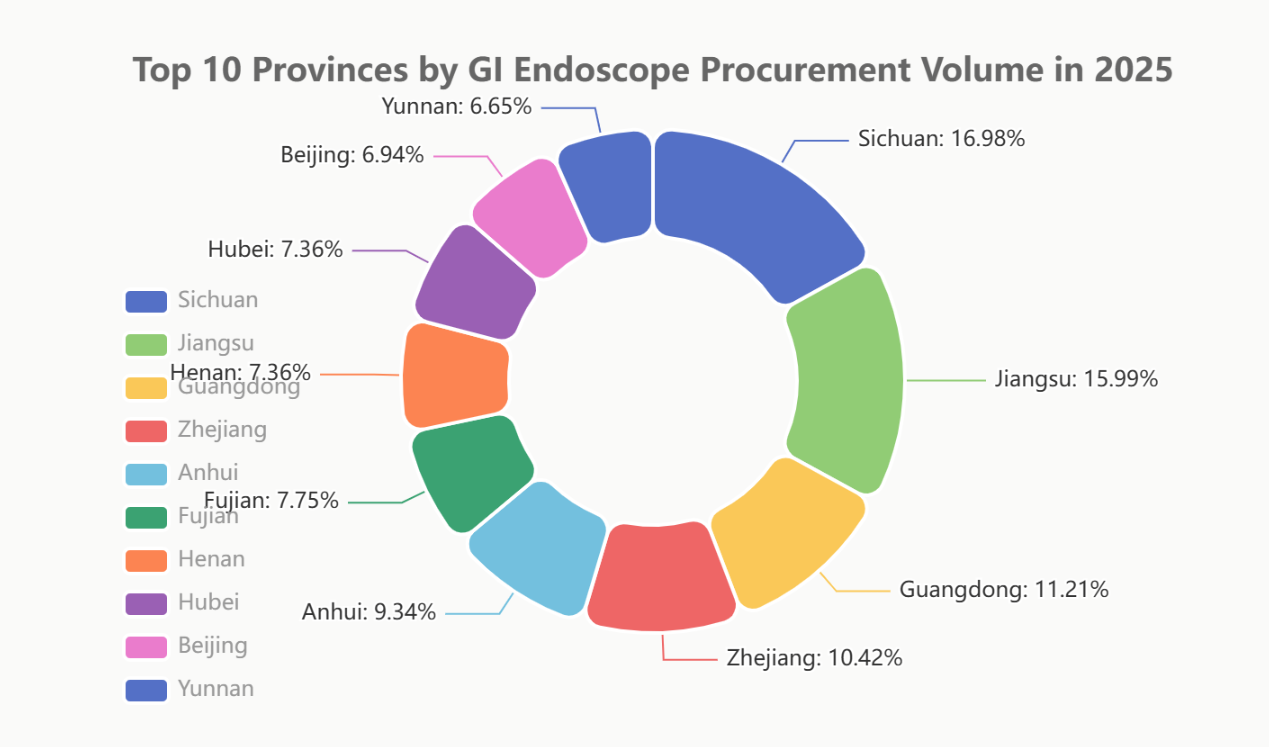

I. Concurență regională: Sichuan, Jiangsu și Guangdong conduc cursa; primele 10 provincii dețin peste 57% din cota de piață

Cererea de achiziții pentru endoscoape gastro-intestinale este strâns corelată cu puterea economică regională și nivelurile de dezvoltare a sistemului de sănătate. În 2025, piața a prezentat un efect pronunțat de „concentrare a capului”.

Sichuan (9,86%) a ocupat în mod surprinzător primul loc, devenind cea mai mare piață de endoscopie gastro-intestinală la nivel național. Acest lucru poate fi atribuit puternicului său „efect de sifonare” asupra provinciilor vecine, fiind considerat un „centru medical occidental”. Urmând-o îndeaproape, Jiangsu (9,28%) și Guangdong (6,51%) au ocupat primele trei poziții, valorificându-și puternica forță economică și bazele populației extinse. În special, primele zece provincii au reprezentat împreună 57,08% din cota totală de piață, indicând un efect Matthew în creștere.

II. Confruntarea mărcilor: străin vs. intern, curenți subterani în „rivalitatea celor patru puteri”

Competiția de brand din 2025 a reprezentat o confruntare directă între cei doi giganți străini și cei doi jucători interni de top. Datele din diferite dimensiuni dezvăluie complexitatea și intensitatea acestei confruntări.

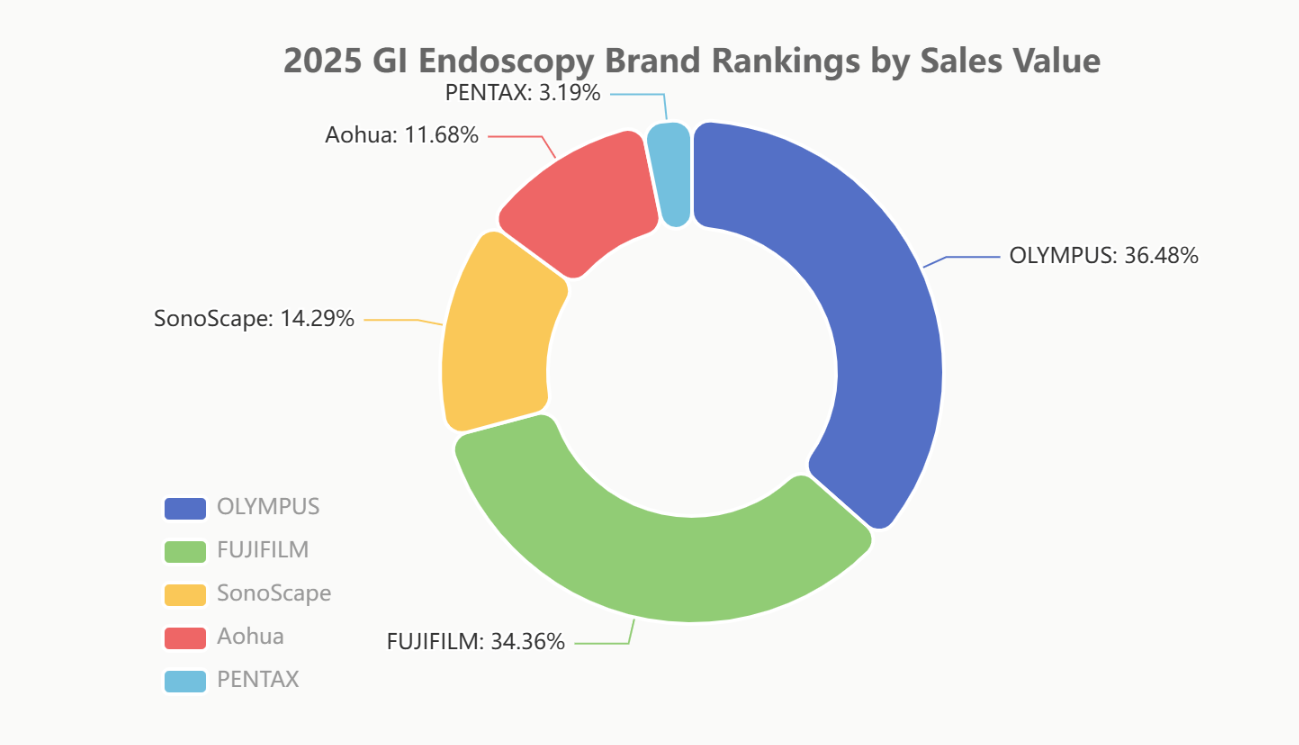

Raport principal: Echilibrul dintre valoare și volum

În ceea ce privește valoarea vânzărilor, Olympus (35,63%) și Fujifilm (33,56%) rămân dominatorii absoluți, cu o cotă de piață combinată de aproape 70%, demonstrând o poziție formidabilă pe piața high-end. Printre mărcile autohtone, SonoScape (13,96%) și Aohua (11,41%) își mențin pozițiile în primul eșalon.

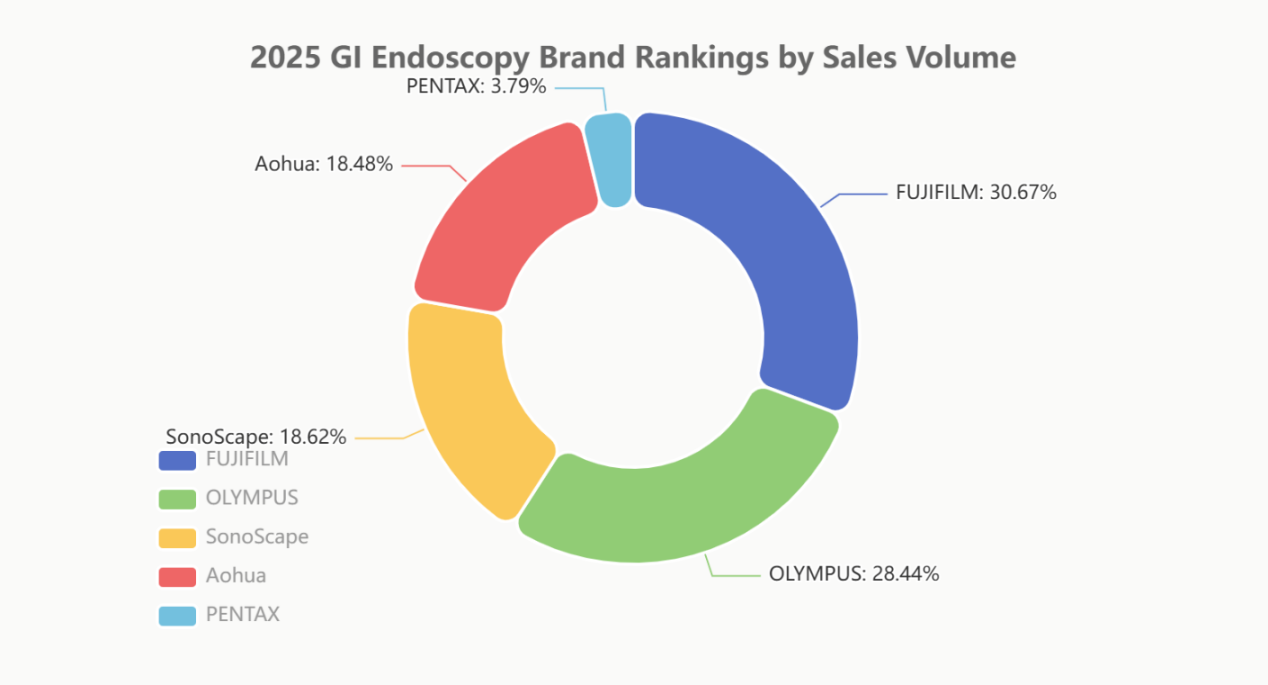

Totuși, dacă ne uităm la volumul vânzărilor, Fujifilm (29,40%) a depășit Olympus (27,26%), indicând un volum mai mare de livrări al Fujifilm pe piața de gamă medie. SonoScape (17,85%) și Aohua (17,72%) au menținut clasamente similare atât în ceea ce privește volumul, cât și valoarea, reflectând faptul că „schimbarea prețului pentru volum” rămâne o strategie principală pentru mărcile autohtone în această etapă.

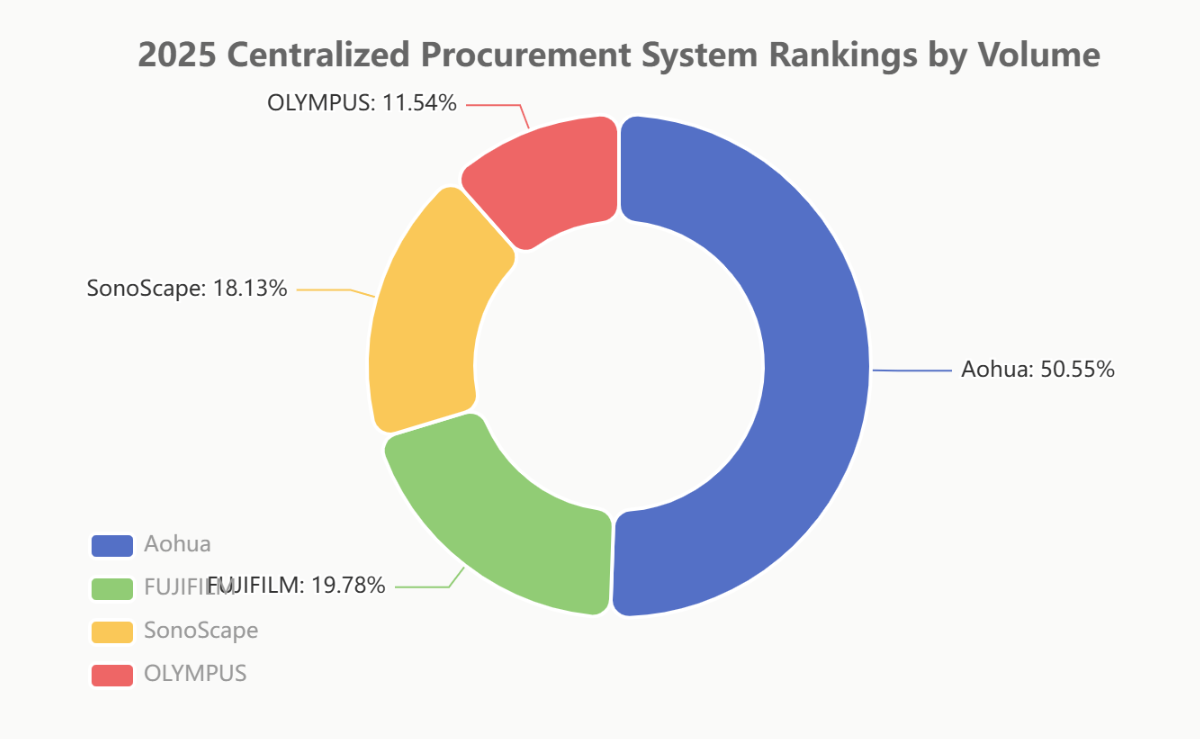

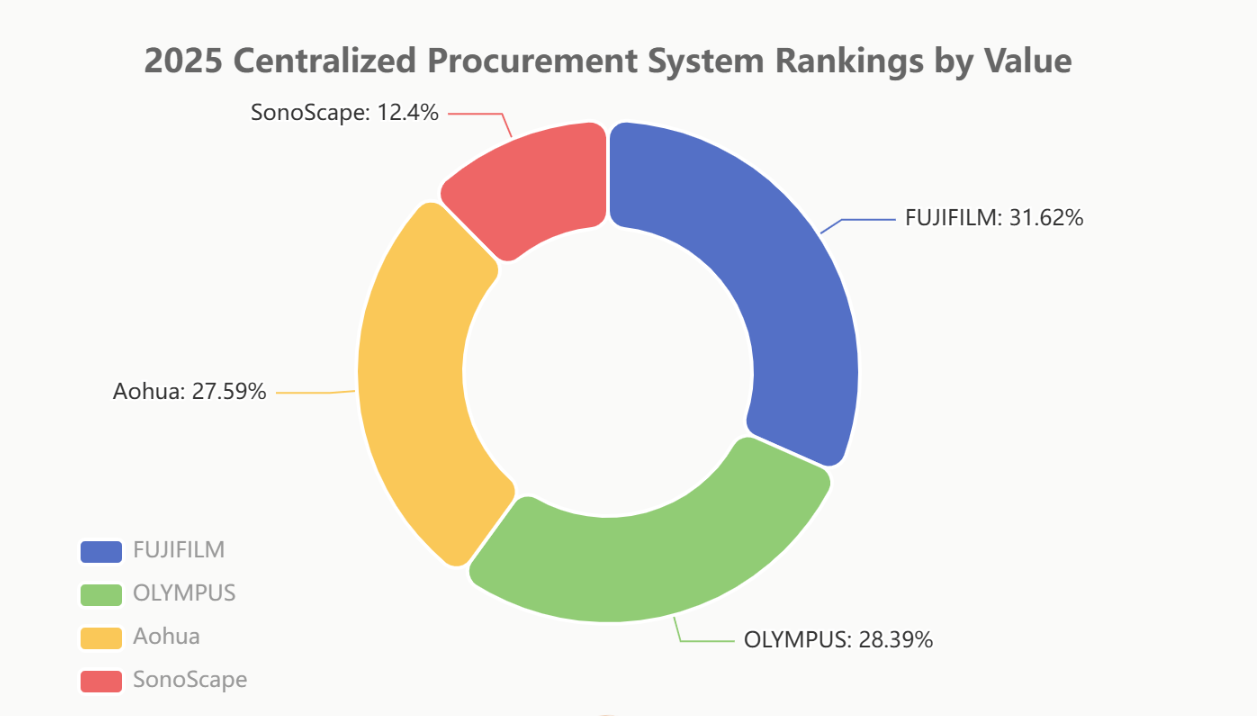

Câmpul de luptă pentru achiziții centralizate: „Avantajul intern” al puterii interne

Achizițiile centralizate (achizițiile bazate pe volum) servesc drept cel mai autentic „teren de testare” pentru observarea substituției interne.

În ceea ce privește volumul de achiziții centralizate, Aohua (50,27%) a ocupat jumătate din piață cu un avantaj absolut, devenind cel mai mare câștigător în acest domeniu. Acest lucru evidențiază răspunsul rapid la politici și strategiile flexibile de prețuri. SonoScape (18,03%) a avut, de asemenea, performanțe remarcabile.

În ceea ce privește valoarea achizițiilor centralizate, Fujifilm (31,48%) și Olympus (28,26%) au continuat să conducă, bazându-se pe portofoliile lor de produse de înaltă calitate. Cu toate acestea, Aohua (27,47%) a urmat îndeaproape, cu un decalaj minim, demonstrând că strategia sa în achizițiile centralizate nu se bazează exclusiv pe prețuri mici; a introdus cu succes și produse de gamă medie-superioară.

III. Ascensiunea noilor participanți: Cine va fi următorul „revoluționar”?

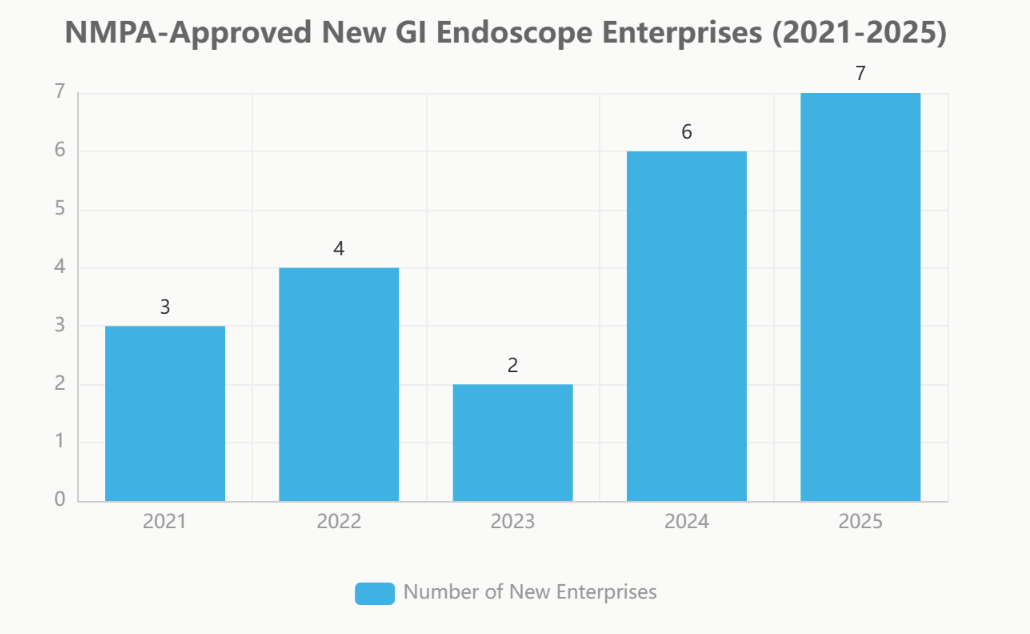

În timp ce giganții pieței se angajează în bătălii aprige, o cohortă de „noi intrați” se adună în liniște. În ultimii cinci ani, numărul întreprinderilor aprobate de NMPA pentru a intra pe piața endoscopiei a crescut an de an.

Noi companii de endoscoape gastrointestinale aprobate de NMPA (2021-2025)

| An | Numărul de întreprinderi noi | Lista de noi întreprinderi |

| 2025 | 7 | Cindigo、MicroPort、LONGIN MED、UE、Medcaptain-VedkangXishan、VINNO |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seeesheen, Wego |

| 2023 | 2 | Ruiwo, Asistență medicală |

| 2022 | 4 | ConceMed, Toooge, Gongjiang, Tonglu Medical |

| 2021 | 3 | Lepu, Innermed, Siyi |

Aprobări accelerate, jucători noi se revarsă

Începând cu 2023, procesul de aprobare al NMPA pentru produsele de endoscopie s-a accelerat semnificativ. În 2025, atât numărul de noi înregistrări (63), cât și al noilor întreprinderi (7) au atins un vârf, impulsionat de politica națională de încurajare a dispozitivelor medicale autohtone și de eforturile aprinse din partea capitalului industrial.

„Star Enterprises” intră în arenă

Lista participanților este ilustră, incluzând giganți ai dispozitivelor medicale de tip platformă, precum MicroPort, United Imaging, Wego, Lepu Medical și UE Medical. Intrarea lor, susținută de o cercetare și dezvoltare robustă, soliditate financiară și capacități extinse de distribuție, reprezintă o provocare pe termen lung și profundă pentru structura existentă a pieței.

IV. Final și perspective

Piața de endoscopie gastro-intestinală din China în 2025 este caracterizată de o concurență intensă, în care „Războiul de apărare a pieței high-end” coexistă cu „Războiul de acaparare a achizițiilor centralizate și de nivel mediu-spre-low-end”. Mărcile străine își apără profiturile de pe piața high-end cu avantaje tehnologice și de brand. În schimb, mărcile autohtone, profitând de politicile de susținere, își extind rapid volumul prin achiziții centralizate și prin penetrarea canalelor către piețele de nivel inferior, în timp ce se împing activ în segmentul high-end.

Privind în perspectivă, odată cu intrarea pe piață a mai multor giganți precum MicroPort și United Imaging, precum și a unor noi concurenți precum UE Medical, concurența pe piață se va intensifica și mai mult. Inovația tehnologică, controlul costurilor și profunzimea canalelor de distribuție vor determina împreună câștigătorii finali ai următoarei runde de reorganizare a pieței.

Notă privind sursa de date:

Datele de clasament din acest raport sunt produse de Beijing YiBai ZhiHui Data Consulting Co., Ltd., pe baza a ceea ce consideră a fi informații fiabile și disponibile publicului în prezent.

Datele privind noile întreprinderi provin din Endoscopy Vision flex Industry Notes.

#Endoscopie Gastrointestinală #Dispozitive Medicale #Analiza Pieței #Substituție Internă

Noi, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., suntem un producător din China specializat în consumabile endoscopice, inclusiv linia GI, cum ar fiforceps de biopsie, hemoclip, capcană de polipi, ac de scleroterapie, cateter de pulverizare,perii de citologie, fir de ghidare, coș de recuperare a pietrelor, catetă de drenaj biliar nazaletc. care sunt utilizate pe scară largă în EMR, ESD, ERCP. Și linia de urologie, cum ar fi teacă de acces ureteralși teacă de acces ureteral cu aspirație,dCoș de unică folosință pentru recuperarea calculilor urinari și fir de ghidare pentru urologie etc.

Produsele noastre sunt certificate CE, iar fabricile noastre sunt certificate ISO. Produsele noastre au fost exportate în Europa, America de Nord, Orientul Mijlociu și o parte din Asia și se bucură pe scară largă de recunoaștere și apreciere din partea clienților!

Data publicării: 22 ian. 2026